Pierwsza polisa dla świeżo upieczonego kierowcy to zwykle nie tylko formalność, ale też realny koszt i ważna decyzja dotycząca bezpieczeństwa finansowego na drodze. W tym tekście pokazuję, jak ubezpieczyciele patrzą na młodych kierowców, ile naprawdę kosztuje start z własnym autem, które dodatki mają sens oraz jak obniżyć składkę bez ryzykowania przerwą w ochronie.

Najważniejsze rzeczy do ogarnięcia przed pierwszą polisą

- OC jest obowiązkowe, a dla młodych kierowców zwykle droższe niż dla osób z dłuższym stażem.

- Na cenę wpływają nie tylko wiek i prawo jazdy, ale też auto, miejsce zamieszkania, historia szkód i sposób użytkowania pojazdu.

- Różnice między ofertami potrafią być duże, więc porównanie kilku polis ma sens nawet przy pierwszym samochodzie.

- Współwłaściciel z historią ubezpieczeniową może pomóc obniżyć składkę, ale to nie jest uniwersalny trik.

- Przy pierwszym aucie warto rozważyć także assistance i NNW, a AC dobrać do wartości pojazdu i budżetu.

Jak ubezpieczyciel ocenia młodego kierowcę

W praktyce nie ma jednej sztywnej definicji młodego kierowcy. Dla części towarzystw jest to osoba w wieku 18-25 lat, dla innych także ktoś do 30. roku życia albo kierowca, który ma prawo jazdy krócej niż 36 miesięcy. Dla firmy ubezpieczeniowej nie liczy się więc sam pesel, tylko połączenie wieku, stażu za kierownicą i historii szkód.

Najważniejsza logika jest prosta: im mniej doświadczenia, tym wyższe statystyczne ryzyko kolizji. W 2026 roku dochodzą do tego także nowe zasady dla świeżych kierowców, w tym możliwość uzyskania prawa jazdy kat. B od 17. roku życia i okres próbny dla nowych uprawnień. To nie zmienia samego mechanizmu wyceny OC, ale dobrze pokazuje, że pierwsze lata za kierownicą są traktowane jako etap podwyższonej ostrożności.

| Czynnik | Jak zwykle wpływa na cenę | Dlaczego ma znaczenie |

|---|---|---|

| Wiek i staż jazdy | Najczęściej podnoszą składkę | Brak historii ubezpieczeniowej i mniejsze doświadczenie zwiększają ryzyko szkody |

| Miejsce zamieszkania | W dużych miastach bywa drożej | Większy ruch, więcej stłuczek i wyższe koszty likwidacji szkód |

| Samochód | Mocniejsze i droższe auta zwykle kosztują więcej | Rosną koszty naprawy, a czasem także ryzyko kradzieży |

| Historia szkód | Bezszkodowa jazda obniża cenę | Ubezpieczyciel widzi, czy kierowca jeździ spokojnie i przewidywalnie |

| Współwłaściciel | Może pomóc, ale nie zawsze mocno | Doświadczenie starszego kierowcy bywa brane pod uwagę w kalkulacji |

Ja patrzyłbym na tę grupę nie jak na problem, tylko jak na profil ryzyka, który można częściowo oswoić dobrym wyborem auta i rozsądną konstrukcją polisy. To prowadzi do najważniejszego pytania: ile taka polisa właściwie kosztuje.

Ile kosztuje pierwsze oc i skąd bierze się zwyżka

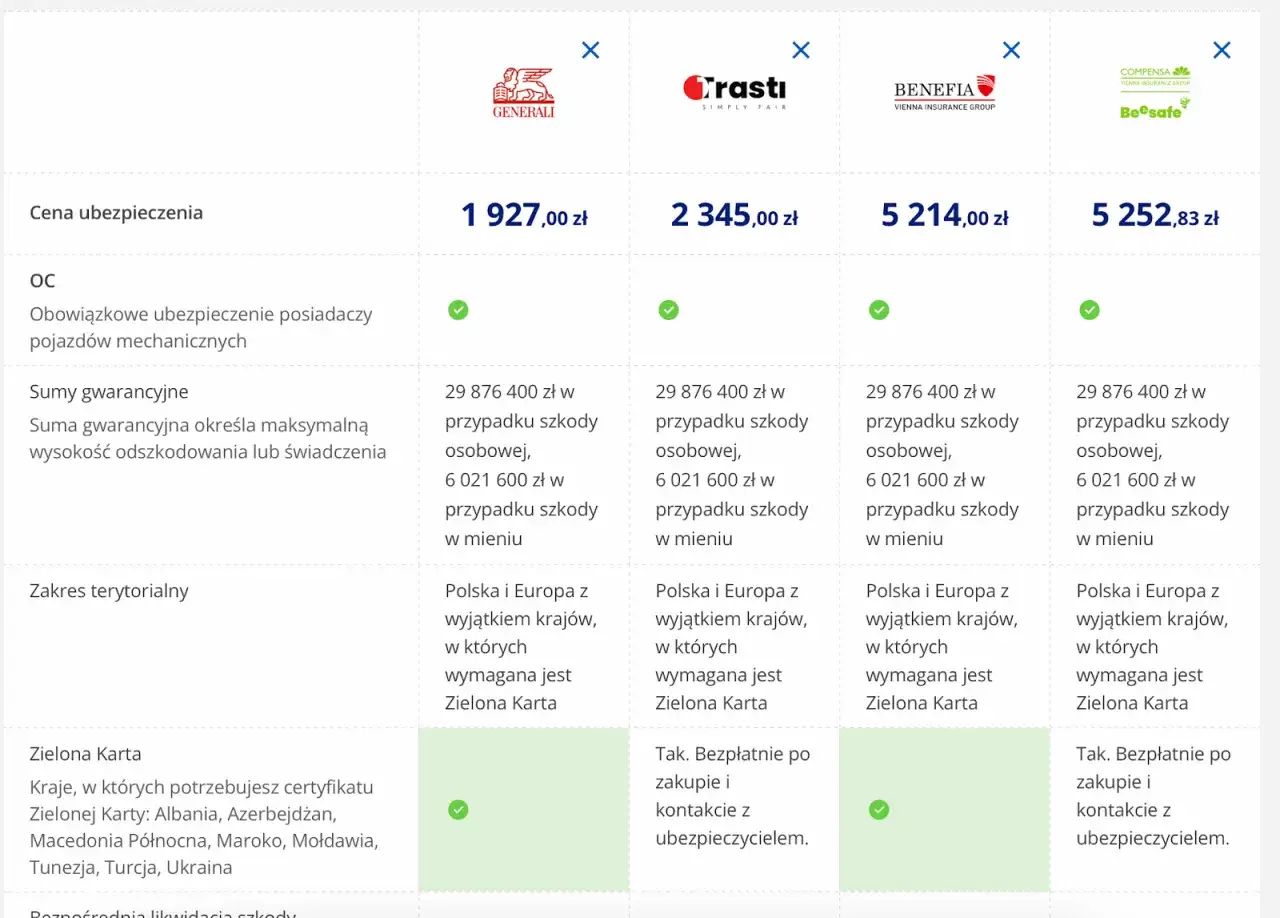

Według Mubi średnia składka OC dla kierowców w wieku 18-25 lat w maju 2026 roku wynosiła 1572 zł, podczas gdy ogólna średnia dla rynku była dużo niższa i oscylowała wokół 643 zł. To nie jest cena, którą zapłaci każdy młody kierowca, ale bardzo dobrze pokazuje skalę różnicy między pierwszą polisą a ofertą dla bardziej doświadczonych osób.

Skąd ta rozbieżność? Z kilku rzeczy naraz. Młody kierowca zwykle nie ma jeszcze zniżek, może jeździć pierwszym autem o gorszym profilu ryzyka, a do tego częściej jest dla ubezpieczyciela „nowym” klientem bez danych o długiej, spokojnej historii. W praktyce różnice między ofertami dla tej samej osoby potrafią sięgać kilkuset złotych, więc patrzenie wyłącznie na jedną propozycję mija się z celem.

W pierwszej polisie łatwo też pomylić cenę z opłacalnością. Tanie OC nie musi być dobre, jeśli przy okazji dostajesz kiepskie warunki assistance albo niewygodną obsługę szkody. Z drugiej strony nie ma sensu dopłacać za dodatki, z których i tak nie będziesz korzystać. Następny krok to więc nie „kupić najtaniej”, tylko zrozumieć, gdzie da się realnie oszczędzić.

Jak obniżyć składkę bez psucia ochrony

Najlepsze oszczędności są zwykle bardzo przyziemne: lepszy wybór auta, porównanie kilku ofert i sensownie dobrana konstrukcja właścicieli pojazdu. Nie ma tu magii, ale są rozwiązania, które rzeczywiście działają.

| Sposób | Kiedy ma sens | Na co uważać |

|---|---|---|

| Współwłaściciel z historią ubezpieczeniową | Gdy kierowca dopiero buduje zniżki | Historia szkód dotyczy wtedy również współwłaściciela |

| Spokojniejsze, mniej kosztowne auto | Przy pierwszym samochodzie | Tańsza polisa nie może przesłonić stanu technicznego i bezpieczeństwa auta |

| Porównanie kilku ofert | Zawsze przed zakupem | Najniższa cena nie zawsze daje najlepszy zakres dodatków |

| Rzetelne dane w kalkulacji | Podczas wyceny online i rozmowy z agentem | Zaniżanie mocy, przebiegu czy sposobu użytkowania może później wrócić przy weryfikacji szkody |

| Płatność jednorazowa | Gdy budżet pozwala wydać więcej na start | Nie każda firma daje tu realny rabat, więc trzeba porównać kwotę końcową |

Nie rekomenduję sztuczek polegających na „podmienianiu” rzeczywistego użytkownika auta tylko po to, żeby kalkulator pokazał niższą składkę. Jeśli młody kierowca jeździ codziennie, a formalnie wszystko wygląda inaczej, oszczędność bywa pozorna. Lepiej zbudować polisę na prawdziwych danych niż później tłumaczyć się przy szkodzie.

To prowadzi do kolejnego wyboru: czy przy pierwszym aucie wystarczy samo OC, czy warto dołożyć ochronę dla własnego samochodu.

Oc, ac, assistance i nnw przy pierwszym aucie

Tu najłatwiej przesadzić w jedną z dwóch stron. Albo kupić za mało i zostać z kosztem naprawy po własnej stłuczce, albo dopłacić za pakiet, który nie ma sensu przy tanim samochodzie. Najrozsądniej jest patrzeć na ubezpieczenie przez pryzmat wartości auta i sposobu, w jaki będzie używane.

| Rodzaj ochrony | Co obejmuje | Kiedy jest szczególnie przydatna |

|---|---|---|

| OC | Odpowiedzialność za szkody wyrządzone innym | Zawsze, bo jest obowiązkowe |

| AC | Uszkodzenie, kradzież, czasem żywioły i wandalizm, zależnie od warunków | Gdy auto ma wyższą wartość, jest finansowane lub trudno byłoby pokryć naprawę z własnej kieszeni |

| Assistance | Holowanie, pomoc po awarii, rozładowany akumulator, czasem auto zastępcze | Przy pierwszym aucie i dłuższych trasach, bo początkujący kierowca częściej potrzebuje wsparcia „na drodze” |

| NNW | Ochrona następstw nieszczęśliwych wypadków dla kierowcy i pasażerów | Gdy chcesz mieć dodatkowe świadczenie po urazie, nawet jeśli nie zastąpi ono pełnej opieki medycznej |

W przypadku bardzo taniego auta pełne AC bywa po prostu nieopłacalne, bo składka może zjadać zbyt duży kawałek wartości pojazdu. Wtedy lepiej postawić na dobre OC, sensowne assistance i ewentualnie NNW. Jeśli samochód jest droższy, nowy albo kupiony na raty, AC zaczyna mieć dużo więcej sensu, zwłaszcza gdy jeden błąd parkingowy potrafi kosztować kilka tysięcy złotych.

Warto też pamiętać o technicznych detalach. Franszyza to udział własny albo próg, poniżej którego ubezpieczyciel nie wypłaci odszkodowania lub wypłaci je w obniżonej wysokości. Jeśli nie chcesz przykrych niespodzianek, sprawdź takie zapisy przed podpisaniem umowy. A skoro zakres ochrony jest już jasny, czas przyjrzeć się błędom, które najczęściej psują całą oszczędność.

Najczęstsze błędy, które drogo kosztują

Najbardziej kosztowny błąd jest banalny: przerwa w OC. Jak podaje UFG, brak obowiązkowej polisy nie jest drobną pomyłką do naprawienia przy okazji, tylko realnym ryzykiem finansowym, a w 2026 roku kara za samochód osobowy może sięgnąć 9610 zł przy dłuższej przerwie. To kwota, która potrafi zjeść cały budżet przeznaczony na pierwsze auto.

- Zakup polisy po terminie - nawet krótka luka w ochronie jest ryzykowna, bo systemy łatwo wykrywają brak ciągłości.

- Porównywanie tylko ceny - tanie OC bez sensownego assistance albo z nieczytelnymi warunkami bywa pozorną oszczędnością.

- Za mocne pierwsze auto - większa moc, wyższa wartość i droższe części zwykle oznaczają wyższą składkę.

- Niedokładne dane - pojemność silnika, wersja auta, sposób użytkowania i miejsce parkowania muszą zgadzać się z rzeczywistością.

- Ignorowanie opłacalności AC - przy budżetowym samochodzie pełne AC może zwyczajnie nie bronić się finansowo.

W 2026 roku dochodzi jeszcze jeden praktyczny wniosek: nowe zasady dla świeżych kierowców tylko podkreślają, że pierwsze miesiące i lata za kierownicą wymagają większej dyscypliny. Ubezpieczenie nie zastąpi rozsądku na drodze, ale może uchronić przed bardzo drogimi konsekwencjami jednego błędu.

To prowadzi do ostatniego etapu: zanim zapłacisz za pierwszą polisę, sprawdź jeszcze budżet całego auta, bo sama składka to dopiero początek wydatków.

Zanim podpiszesz pierwszą polisę, sprawdź jeszcze budżet całego auta

Przy pierwszym samochodzie łatwo skupić się wyłącznie na cenie OC, a przecież miesięczny koszt posiadania auta to coś więcej niż sama polisa. Do budżetu dochodzą paliwo, serwis, opony, płyny, parkowanie, czasem naprawy eksploatacyjne i opłaty za myjnię czy drobne akcesoria. Jeżeli te kwoty policzysz z góry, łatwiej wybierzesz nie tylko ubezpieczenie, ale też rozsądne auto.

- Sprawdź, czy auto nie jest zbyt drogie w naprawie względem Twojego budżetu.

- Porównaj koszt OC razem z dodatkami, a nie tylko samą podstawę obowiązkowej ochrony.

- Jeśli kupujesz używany samochód, sprawdź, do kiedy obowiązuje obecna polisa i czy po zmianie właściciela nie trzeba od razu przejść na własną ofertę.

- Przed kalkulacją zbierz poprawne dane techniczne auta, bo różnice w mocy, pojemności i wersji wyposażenia mogą zmienić składkę.

Dla młodego kierowcy dobra polisa to nie ta najtańsza w oderwaniu od wszystkiego, tylko taka, która pasuje do realnego auta, realnego stylu jazdy i realnego budżetu. Jeśli podejdziesz do wyboru spokojnie, porównasz kilka ofert i nie zignorujesz dodatków, pierwsze ubezpieczenie będzie sensownym początkiem, a nie kosztowną pułapką.